前言介紹

決定要自地自建,資金哪裡來?財務評估就是第一個要考量的點了。若手頭現金不夠,可以跟銀行貸款嗎?有什麼條件限制嗎?流程該怎麼跑?一般我們會建議至少準備三成自備款,因為自地自建是按照工程進度付款,若之後有資金缺口,不只付不出錢給包商,蓋到一半的房子不只沒辦法換成現金,貸款的銀行可能查封土地、凍結帳戶,甚至進入法拍程序。所以在決定自地自建以前,謹慎評估自身的財務狀況與還款能力是非常重要的。接下來,我們會詳細說明自地自建貸款的選項,以及如何申請!

自地自建貸款有哪幾種?

自地自建貸款種類,依據個人的自備款準備資金比例區分,可大概念上可分為土地融資、土建融、土建融+額外籌資:

1.土地融資

適合對象:自備款比例達 70%-100%

利率: 2.5%-7%

年限:最長5年,房屋建成後轉一般房貸

又稱為建築基地貸款或是購地貸款,以土地作為抵押品,向銀行借錢來買地蓋房子。為了避免被用來炒地皮,需要在取得貸款6個月內取得建造執照,並且最長以18個月內為原則需開始動工,否則銀行將逐步收回貸款或按碼加息。

參考資料:中央銀行不動產貸款問與答

2.土地建築融資

適合對象:自備款比例達 50%-70%

利率: 3.5%-8%

年限:最長5年,房屋建成後轉一般房貸

在土地融資上加入建築融資,即是常聽到的土建融。建築融資是以尚未興建的建築作為抵押品,因此更偏向信用貸款,會有較嚴格的審核標準,必須按時完成工程計畫各階段,銀行才會逐步撥款。

3.土建融+額外籌資:自備款比例 30%-50%

假如自備款額度不足,便須額外籌資,或透過變更建築設計等方式(如樓層、面積等),降低成本。

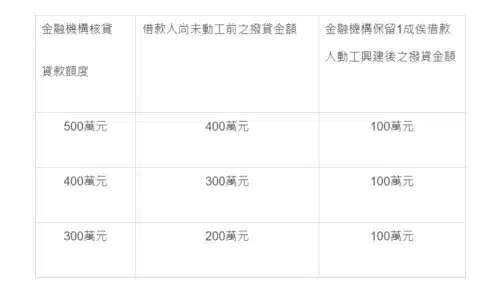

自2021/12/17起,針對房市貸款管制有四項重點修正,其中一項針對購地貸款也做了貸款成數調整,針對土地部分,購地貸款最高可貸款成數由6成降低為5成,自備款一成,須檢附具體興建計畫,且須於一定期間內動工:

圖片來源: https://finance.ettoday.net/news/2148008

例如:金融機構核定某筆土地之取得成本與鑑價較低者之金額為1,000萬元,並同意核貸最高貸款額度為500萬元,則該借款人尚未動工興建前,金融機構僅可撥貸400萬元,另外100萬元俟借款人動工興建後始得撥貸,以此類推(詳下表)。

自地自建貸款成數決定因素?

每個案子能申請到的貸款成數都不相同,有時甚至落差很大。銀行是根據什麼條件來決定成數呢?主要分為以下五個項目:

- 貸款人職業年收與自備款

- 土地房屋鑑價

- 土地使用分區

- 土地所在地與大小

- 詳盡興建計畫與財務說明書

不難發現,房地抵押價值與工程可靠度是銀行評估放貸風險的關鍵。低風險項目自然能拿到較高的成數與價低的利率。因此,當有些人為了增加申貸金額,而在建築融資的提高營建費用報價,卻超出合理報價範圍時,就會使成數打折。如果有相關需求,建議與專業建築團隊討論,由他們評估可合理追加的費用有哪些。

申請自地自建貸款必備文件

土地融資

- 買賣合約

- 土地謄本

- 土地使用分區證明

- 土地所有權狀

- 街道名稱的地籍圖、平面圖、空照圖

- 建造執照

- 都市計劃區段圖

- 個人證件:雙證件、收入證明、在職證明、戶籍謄本

建築融資

- 房屋營造計畫書

- 財務計劃書

- 建造執照

- 建築施工圖面

- 建築基地照片

- 合建契約(如果為合建項目才需要)

- 個人證件:雙證件、收入證明、在職證明、戶籍謄本

自地自建貸款流程

- 申請:向銀行提出土地或建築融資需求

- 審核:準備擔保品與所需文件,並進行勘驗流程

- 設定:核貸通過後進行設定與對保

- 撥款:待設定完成後即可撥款

自地自建貸款常見問題

自地自建貸款適用青年安心成家專案嗎?

不能!青年安心成家專案屬於購屋貸款,不包括自地自建。

房子完工後如何降低還款壓力?

建議房屋完工,拿到使用執照後可以將貸款轉為一般房貸,拉長貸款年限,減輕每月的還款壓力。

自地自建自備款建議準備多少較保險?

土融建融的自有資金需準備2-3成較保險,土地價格值錢的話較好執行,一般來說越北部越好執行,關鍵因素為自有資金準備多少?地區與土地價值多少?

結語

自地自建貸款的前提,除了準備充足的自備款,也應該選擇有經驗的建築師與包商。坊間室內設計公司聲稱可幫忙做自地自建,但卻無建築法規的專業知識,導致建築師與營造場各說各話無法連成一線,有很多溝通斷點,之後建築有危險疑慮卻沒人負責。因此黃巢才提供設計到營造的一條龍統包服務,把關每個環節,打造出一個又一個成功的自地自建案,幫許多屋主圓夢。假如有自地自建需求,歡迎諮詢黃巢團隊!